LNG-Transportmarkt 2025: Historische Tiefststände, Winter-Hoch und Ausblick auf 2026

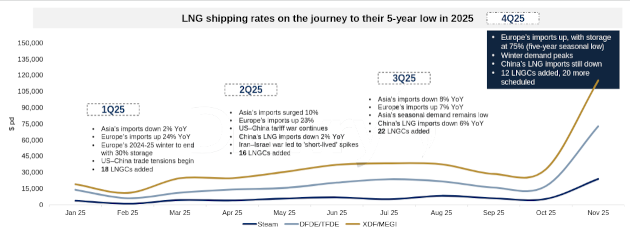

Die LNG-Frachtraten erreichten 2025 historische Tiefststände, trotz eines unerwarteten Anstiegs gegen Ende des Jahres. Im Jahresvergleich sanken die Raten für TFDE-Schiffe um 48 % und für moderne XDF/MEGI-Schiffe um 35 %. Ein kurzfristiger Anstieg auf über 100 000 USD pro Tag in Oktober und November wurde durch die winterliche Nachfrage in Europa ausgelöst, spiegelte jedoch keine nachhaltige Verbesserung der globalen LNG-Nachfrage wider, insbesondere in Asien.

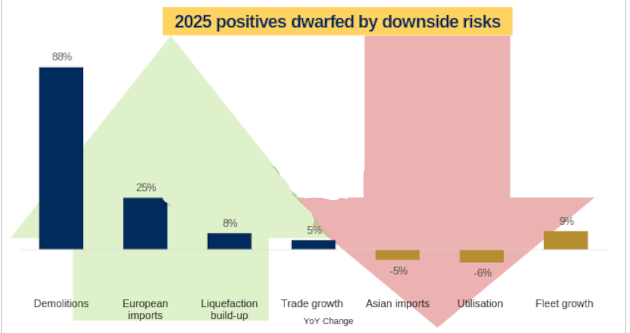

Das Jahr begann schwach, belastet durch anhaltende Handelskonflikte zwischen den USA und China sowie durch sich verändernde globale Handelsmuster. Überkapazitäten, ein Rückgang der LNG-Nachfrage in Asien um 5 %, milde Wetterbedingungen und geopolitische Unsicherheiten dominierten trotz positiver Faktoren wie dem Anstieg der europäischen LNG-Importe um 25 %, einem globalen Angebotsplus von 6 % und einem Rekord an Verschrottungen (+88 %). Die Ankündigungen des USTR, ein langsames Tempo bei Final Investment Decisions (FID) in H1 2025 und die Einführung neuer US-Zölle führten zu Zurückhaltung bei Neubestellungen. Bis zum 10. Dezember wurden lediglich 20 neue LNG-Schiffe bestellt, gegenüber 76 im Vorjahr.

Quelle: Drewry

Bis Ende November wurden über 68 LNG-Tanker ausgeliefert, weitere 20 bis Jahresende, darunter mehr als 20 moderne Zweitakt-Schiffe. Die Überkapazität im Markt verstärkte sich, die Zahl der stillgelegten Schiffe stieg fast auf das Doppelte.

In der ersten Jahreshälfte lagen die Frachtraten besonders niedrig: TFDE-Raten sanken um rund 65 % und XDF/MEGI-Raten um etwa 55 %. Makroökonomische Schwäche, Rezessionsängste, unvorhersehbare Zölle und Handelskonflikte drückten die Nachfrage. Geopolitische Ereignisse, wie der Iran-Israel-Konflikt im Juni, führten nur zu kurzzeitigen Anstiegen. Asiatische Märkte blieben schwach, Taiwan hob sich als Ausnahme hervor und erhöhte die LNG-Importe im Zuge der vollständigen Abkehr von der Kernenergie. Europa importierte in H1 2025 40 % mehr LNG, konnte jedoch aufgrund kürzerer Transportrouten das Tonne-Mile-Volumen nicht erhöhen.

Die geopolitische Lage prägte weiterhin den Handel: US-China-Spannungen führten zu einem Verlust von rund 45 Milliarden Tonne-Meilen Nachfrage, Europa reduzierte LNG-Bezüge aus Russland, China pausierte US-Importe. Dies verstärkte den Intra-Basin-Handel und verkürzte Langstreckenrouten. Der Aufbau der LNG-“Dark Fleet” in Fernost zeigte die erhöhte Kontrolle westlicher Länder über russisches LNG. Trotz Einschränkungen beim Arctic LNG 2-Projekt erhielt China weiterhin mehrere Lieferungen, die Zusammenarbeit mit Russland setzte sich fort. Alte Dampfschiffe wurden verstärkt verschrottet – mehr als 15 im Jahr 2025 gegenüber 8 im Vorjahr.

Quelle: Drewry

Im dritten Quartal 2025 blieb die erwartete Erholung der Frachtraten aus. Niedriger saisonaler Bedarf in Asien, hohe Schiffsverfügbarkeit und steigende LNG-Preise (~12,5 USD/MMBtu) dämpften die Nachfrage. Erst gegen Ende des Jahres stiegen die Raten stark an, vor allem in Europa, getrieben durch hohe Nachfrage, Verknappung in der Atlantik-Region und verstärkte US-Europa-Exporte. Die Pazifik-Region profitierte weniger, da asiatische Nachfrage schwach blieb. Langfristige Raten blieben stabil, rund 75 % der Bestellungen auf langfristigen Charterverträgen.

Mit Blick auf 2026 wird erwartet, dass der kurzfristige Preisschub nachlässt, da neue LNG-Tanker in Flotte kommen: 20 moderne Schiffe bis Ende 2025 und 40 weitere im 1. Quartal 2026. Mögliche Faktoren zur Unterstützung der Raten sind kalte Winter, Chinas Winterkäufe, Änderungen in der US-China-Handelspolitik und mögliche Unterbrechungen der Pipelineversorgung in Europa.