Аналитики прогнозируют спокойный и позитивный рынок сухогрузов в 2026 году после турбулентного 2025-го

Аналитики Drewry ожидают улучшения рынка сухих навалочных грузов в 2026 году после непростого 2025-го, когда геополитические потрясения и торговая неопределённость влияли на настроения сильнее, чем реальные соотношения спроса и предложения.

Во второй половине 2025 года рынок уже начал стабилизироваться, а смягчение политики USTR и ноябрьское перемирие в тарифной войне между США и Китаем существенно снизили риски внезапных широких тарифных ударов. Это создаёт более спокойный и предсказуемый фон для товарных перевозок в предстоящем году.

Источник: Drewry

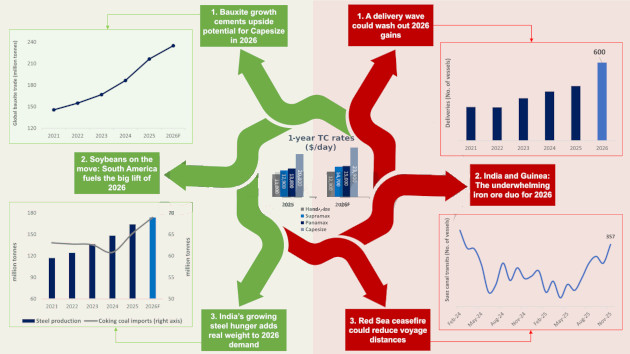

Среди факторов роста выделяется значительное увеличение глобального экспорта бокситов — на 8,6 % — за счёт высокого спроса на алюминий в Китае и Европе. Гвинея уже обновила рекорды поставок во второй половине 2025 года и планирует дальнейший рост производства, Австралия также наращивает выпуск, в том числе Rio Tinto до 57–59 млн тонн уже в 2025-м. Поддержку оказывает развитие зелёной инфраструктуры, электромобилей и растущий импорт в Индию, хотя переизбыток предложения от новых источников может немного сдерживать динамику. По мере успокоения макроэкономики фундаментальные факторы вновь выходят на первый план, и рынок dry bulk входит в 2026 год с конструктивными предпосылками.

Ещё одним мощным импульсом станет рекордный урожай сои в Бразилии — 178 млн тонн в сезоне 2025–2026 благодаря быстрому севу, что даст стране преимущество в экспорте уже в первом квартале. Аргентина резко увеличила поставки сои после временной отмены экспортных пошлин: объём может вырасти почти втрое до 12,6 млн тонн, причём более 85 % пойдёт в Китай.

Надёжным драйвером остаётся индийский спрос на коксующийся уголь: расширение сталелитейного производства и запуск новых доменных печей углубляют зависимость от импорта из Австралии, США, России и ЮАР. Рекорды 2025 года заложат основу для продолжения роста в 2026-м.

С другой стороны, основные риски связаны с массовым вводом новых судов — более 600 единиц, что станет самым крупным притоком тоннажа за последние десять лет, особенно в средних сегментах. Это неизбежно увеличит предложение в момент умеренного роста спроса.

Импорт железной руды в Индию, хотя и приятно удивил в 2025 году, остаётся слишком малым по абсолютным объёмам, чтобы серьёзно повлиять на глобальный рынок. Проект Simandou в Гвинее только начинает разгоняться, и в 2026 году его вклад будет ограниченным — настоящий эффект проявится позже.

Наконец, перемирие в районе Красного моря и улучшение ситуации с безопасностью вокруг Суэцкого канала могут привести к возвращению судов на короткий маршрут вместо обхода через мыс Доброй Надежды. Это сократит тонно-мили, высвободит дополнительную провозную способность и окажет понижательное давление на ставки.

В целом Drewry видит 2026 год как период умеренного восстановления рынка dry bulk с преобладанием позитивных фундаментальных тенденций над сохраняющимися рисками.