Рынок LNG-перевозок в 2025 году: рекордно низкие ставки, зимний всплеск и прогноз на 2026

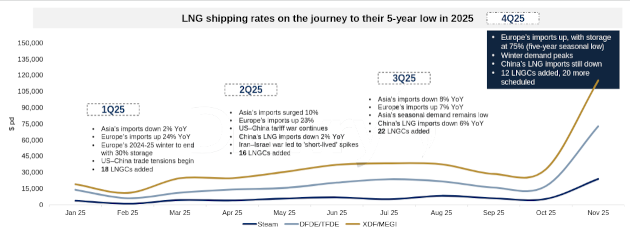

В 2025 году рынок перевозок сжиженного природного газа продемонстрировал одни из самых слабых показателей за всю историю наблюдений. Среднегодовые фрахтовые ставки для LNG-танкеров с двигателями TFDE снизились на 48 % по сравнению с предыдущим годом, а для современных судов XDF/MEGI — на 3 5 %. Несмотря на это, в октябре и ноябре рынок пережил резкий, но кратковременный всплеск, когда ставки превысили 100 тыс долларов в сутки. Этот рост был вызван наступлением зимы и сезонным увеличением спроса на LNG в Европе и не отражал устойчивого улучшения фундаментальных показателей, особенно на азиатских рынках.

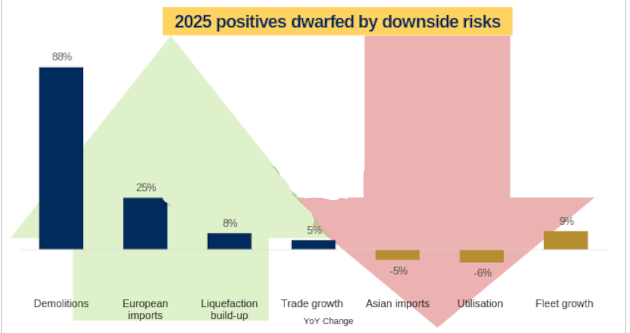

Год начался крайне слабо на фоне сохраняющейся торговой напряжённости между США и Китаем, изменения глобальных торговых маршрутов и высокой неопределённости, связанной с тарифной политикой. Избыточное предложение судов, снижение спроса на LNG в Азии примерно на 5 % год к году, мягкие погодные условия и геополитические риски оказали существенное давление на рынок. Позитивные факторы, включая рост импорта LNG в Европу на 25 %, увеличение глобального предложения газа на 6% и рекордный рост утилизации флота, не смогли переломить негативную динамику. Заявления USTR, замедленные темпы принятия окончательных инвестиционных решений в первой половине года и ввод новых тарифов со стороны США заставили судовладельцев занять выжидательную позицию, что привело к резкому снижению заказов на новые LNG-танкеры — всего 20 судов в 2025 году против 76 годом ранее.

Источник: Drewry

К концу ноября во флот было добавлено более 68 LNG-танкеров, а ещё свыше 20 судов планировалось поставить до конца года, включая более 20 современных двухтактных судов. Это усилило структурный переизбыток тоннажа и стало одной из ключевых причин того, что рост ставок в конце года не получил устойчивого продолжения. Одновременно число простаивающих и выведенных из эксплуатации LNG-танкеров в течение года выросло почти вдвое, что отражало сохраняющееся давление на рынок со стороны предложения.

В первой половине 2025 года фрахтовые ставки находились под особенно сильным давлением. В 1H25 ставки для TFDE-танкеров снизились примерно на 65 % год к году, а для XDF/MEGI — на 55 %. Макроэкономическая слабость, опасения рецессии, непредсказуемая тарифная политика и торговые конфликты существенно ухудшили рыночные ожидания. Геополитические события, включая конфликт между Ираном и Израилем в июне, приводили лишь к краткосрочным всплескам ставок, которые быстро сходили на нет. Азиатский спрос оставался слабым из-за замедления промышленного производства и экономических трудностей. В то же время Тайвань выделялся на общем фоне, увеличивая импорт LNG по мере полного отказа от атомной энергетики. Европа, напротив, в первой половине года нарастила импорт LNG на 40 % год к году, однако этот рост не привёл к увеличению тонно-миль, поскольку основная часть поставок приходилась на короткие маршруты из США.

Источник: Drewry

Геополитика, торговые потоки и перспективы рынка

Продолжающееся торговое противостояние между США и Китаем негативно отразилось на структуре мировых поставок LNG и привело к потере около 45 млрд тонно-миль спроса в 2025 году. Европа продолжила дистанцироваться от российского газа, всё активнее замещая его поставками LNG из США, тогда как Китай сохранял паузу в импорте американского СПГ. Это привело к росту внутрибассейновой торговли и сокращению дальнемагистральных маршрутов, прежде всего торговли США–Азия, что снизило уровень загрузки флота по сравнению с 2023–2024 годами. Попытки восстановить транзит LNG-танкеров через Панамский канал в начале года не дали устойчивого эффекта, поскольку приоритетом для американского экспорта всё чаще становилась Европа.

На фоне усиленного контроля за российскими поставками LNG в Дальневосточном регионе начал формироваться так называемый «теневой флот» LNG-танкеров. Несмотря на ограничения на проект Arctic LNG 2, по оценкам, Китай получил более десятка партий LNG с этого месторождения, демонстрируя готовность Китая и России продолжать торговлю в обход западных санкций. Низкие фрахтовые ставки, геополитическая неопределённость и ужесточение экологических требований ускорили вывод из эксплуатации паротурбинных LNG-танкеров, что привело к росту объёмов утилизации флота по сравнению с предыдущим годом.

Третий квартал 2025 года не принёс ожидаемого восстановления рынка. Сезонно низкий спрос в Азии, высокая доступность судов в обоих бассейнах и рост цен на LNG до среднего уровня около 12,5 доллара за MMBtu сдерживали активность покупателей, особенно в странах с высокой чувствительностью к цене. Китай продолжал ограничивать импорт LNG на фоне слабой промышленной активности, увеличения поставок по трубопроводам и наличия более дешёвого внутреннего газа. Ситуация резко изменилась в конце октября и ноябре, когда Европа вошла в первую зиму без российского газа, а уровень заполненности подземных хранилищ опустился до 75 %, минимального уровня за последние пять лет. Резкий рост европейского спроса, активизация торговли между США и Европой и временный дефицит судов в Атлантике привели к скачку ставок, прежде всего для современных XDF/MEGI-танкеров, тогда как в Тихоокеанском регионе рост был значительно слабее.

Несмотря на высокую волатильность спотового рынка, долгосрочные фрахтовые ставки в 2025 году оставались относительно стабильными, что указывает на сохранение уверенности в долгосрочных перспективах спроса на LNG. Около 75 % заказов на LNG-танкеры обеспечены долгосрочными контрактами, при этом значительная часть текущего портфеля заказов имеет покрытие менее трёх лет либо остаётся структурно открытой. Позитивный долгосрочный прогноз подкрепляется волной инвестиционных решений во второй половине 2025 года: более 60 млн тонн в год новых проектов получили окончательное инвестиционное одобрение, свыше 90 млн тонн в год объёмов были законтрактованы, более 150 млн тонн в год находятся в стадии строительства, а ещё около 200 млн тонн в год планируются к реализации. Это означает, что в среднесрочной перспективе рынку потребуется дополнительный флот LNG-танкеров.

По мере приближения конца 2025 года ожидания смещаются в сторону более мягкого начала 2026 года. Поступление новых судов в декабре и в первом квартале следующего года должно ослабить текущий дефицит тоннажа в Атлантике и привести к снижению ставок. Однако погодные условия, возможная активизация зимних закупок LNG Китаем, изменения в торговой политике США и потенциальные перебои с трубопроводными поставками газа в Европу могут временно поддержать рынок в начале 2026 года.