Морское страхование судов выражает имущественный интерес к судам как транспортным средствам путем заключения соответствующего договора морского страхования. По международной классификации, это страхование корпуса, машин и механизмов судна, т. е. Hull and Machinery Insurance.

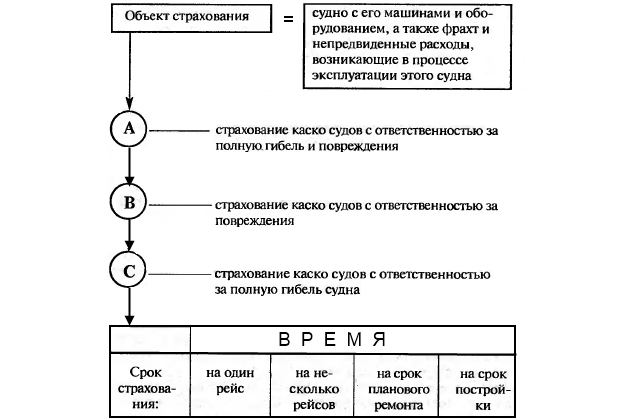

Существуют три варианта страхового покрытия для судов, базирующиеся на условиях Лондонского института страховщиков, которые считаются общепризнанными, т. е. с ответственностью за полную гибель и повреждения или только за повреждение, или только полную гибель судна. В практике морского страхования страхователь в ряде случаев имеет право заявить абандон морскому страховщику.

Содержание условий договора морского страхования судна

В РФ страхование морских судов, в силу исторической предопределенности, всегда базировалось на правилах российской акционерной страховой компании «Ингосстрах» (осн. в 1947 г.). В бывшем СССР «Ингосстрах» обладал правами государственной монополии на страхование судов. Возрождение российского страхового рынка, которое произошло в годы «перестройки» де-факто устранило государственную страховую монополию. Наряду с «Ингосстрахом» возникли новые акционерные страховые компании, которые заимствовали правила страхования судов, ранее разработанные этим монопольным морским страховщиком.

Привлечение судовладельцев и перевозчиков к страхованию судов в основном концентрировалось вокруг одних и тех же правил страхования. Конкуренция между морскими страховщиками российского страхового рынка преобладала в части тарифных ставок страховых платежей, которые устанавливались в отношении принимаемых на страхование судов.

Тем не менее, уникальный опыт «Ингосстраха», имеющего разветвленную сеть загранучреждений, связывающих этого страховщика с международным страховым рынком, а также профессионализм в подходах к морскому страхованию, способствовали тому, что большинство судовладельцев и перевозчиков отдавали предпочтение «Ингосстраху».

Используемые правила страхования судов в РФ в первооснове базируются на аналогичных правилах «Ингосстраха». В свою очередь эти правила отвечают общепризнанным международным нормам Особенности морского страхования в современном судоходствеморского страхования, хотя в несколько в преобразованном виде излагают подходы, принятые Институтом лондонских страховщиков (Institute of London Underwriters. ILU). Международная правоприменительная практика отдает предпочтение оговоркам (клаузулам) Института лондонских страховщиков, при составлении условий каждого конкретного договора страхования судов, перед нормами национального страхового права. На практике это означает, что признание заключенного договора страхования судов со стороны международного страхового рынка, и в первую очередь лондонского международного страхового рынка возможно только, если данный договор страхования соответствует рекомендательным стандартам Института лондонских страховщиков. Кроме того, обыкновения международной страховой практики требуют, чтобы условия договора страхования судов обязательно были составлены на английском языке. В этой связи правила страхования судов «Ингосстраха» и приобретают большую познавательную ценность, т. к. позволяют уяснить общие методологические подходы к вопросам страхования судов.

Содержание условий договора морского страхования судна концентрируется вокруг корпуса, машин и оборудования этого судна на случай гибели или повреждения в результате морских опасностей в ходе морского предприятия (Hull and Machinery Insurance). К страховым случаям здесь также относится пропажа судна без вести. Выделение специфического термина – каско в обозначении условий договора морского страхования судна означает, что данные правоотношения не охватывают (целиком или частично) страхование ответственности судовладельца за ущерб перед третьими лицами. Классификация видов морского страхования (каско) судов показана на рисунке ниже.

Морское страхование судов (каско) принято рассматривать как самостоятельный вид (в РФ) или класс (за рубежом) морского страхования. В наиболее обобщенной форме этот класс морского страхования, в международных терминах и понятиях обозначается как Hull and Machinery Insurance, т. e. страхование корпуса, машин и механизмов судна. Одновременно этим термином подчеркивается полная обособленность устанавливаемых правоотношений от морского страхования грузов.

Традиционно морским страхованием судов (каско) занимаются акционерные страховые компании. Относительно страхования ответственности судовладельцев перед третьими лицами, сфера деятельности акционерных страховщиков крайне ограничена. В условия договора морского страхования судна может быть включен специальный пункт (оговорка), по которому морской страховщик обеспечивает 1/4 страхового покрытия в части страхования ответственности судовладельца. При этом имеется в виду, что оставшиеся 3/4 страхового покрытия в части страхования ответственности судовладелец сможет обеспечить себе через соответствующий клуб взаимного страхования (КВС), став его членом и обладая введенным судном.

Особым образом выделяется:

- морское страхование судов (каско), находящихся в эксплуатации;

- морское страхование судов, находящихся в постройке.

Устанавливаемые правоотношения между морским страховщиком и страхователем, которые закрепляются в письменном договоре морского страхования судна, основаны на оговорках (клаузулах), которые отражают обыкновения международной торговли и международной правоприменительной практики. Стандартный набор оговорок (клаузул) определяет содержание договора морского страхования судна. Ряд оговорок (клаузул) вошли в качестве самостоятельных статей главы XV «Договор морского страхования» Кодекса торгового мореплавания Российской Федерации. Среди них, например:

- ст. 269 «Убытки вследствие ядерного инцидента»;

- ст. 270 «Убытки вследствие военных или иных действий» и другие.

Все эти оговорки (клаузулы) корреспондируют с оговорками (клаузулами) Института лондонских страховщиков.

Из числа оговорок (клаузул) необходимо отметить следующие, нуждающиеся в более полном раскрытии их содержания:

- Change of voyage clause – оговорка об изменении рейса. Условие договора морского страхования судна на один рейс. В случае, когда порт назначения судна изменяется после начала рейса, действие ранее заключенного договора морского страхования судна сохраняет юридическую силу, если морской страховщик был своевременно извещен об изменении рейса, дал свое согласие на это и, если это потребовалось (в виду повышенного риска), получил дополнительную страховую премию. В противном случае морской страховщик освобождается от ответственности по условиям ранее заключенного договора морского страхования судна с момента, когда было дано указание об изменении рейса (фиксируется в судовом журнале). Полученная страховщиком выписка из судового журнала позволяет судить об изменении условий договора. В договор морского страхования судна на один рейс может быть включено условие continuation clause, т. е. продление срока действия полиса страхования корпуса судна до возвращения судна из рейса. Страхователь, известив морского страховщика до истечения срока действия выданного ему страхового полиса относительно желания продлить договор, оплачивает дополнительную страховую премию и тем самым обеспечивает продление ранее заключенного договора морского страхования.

- Freight waiver clause – морской страховщик, заключивший договор морского страхования судна (каско) в случае полной конструктивной гибели судна, закрепляет за собой право принять судно, доставить груз и оставить фрахт себе. Подписывая договор морского страхования судна, содержащий оговорку (клаузулу) freight waiver clause, страхователь дает предварительное письменное согласие на передачу судна морскому страховщику, т. е. заявляет абандон.

- Held covered clause – письменное согласие морского страховщика обеспечить страховое покрытие в случае, когда изменившиеся условия морской перевозки грузов требуют изменить пределы страхования, спустя некоторое время после заключения первичного договора морского страхования (обычно 14 дней со дня подписания).

- Juridiction clause – юрисдикционная оговорка в договоре морского страхования судна. Имеется в виду, что стороны данного правоотношения, т. е. морской страховщик и страхователь, письменно подтверждают по законам какого государства и где будут рассматриваться споры между ними, вытекающие из содержания условий заключенного договора морского страхования.

- Nuclear exclusion clause – ядерная оговорка в договоре морского страхования судна. Имеется в виду, что морской страховщик не несет ответственности за убытки в застрахованном судне вследствие ядерного инцидента (ядерного взрыва, радиации или радиоактивного заражения).

- Proximate clause – оговорка (клаузула) о прямой причинно-следственной связи между фактом причинения ущерба застрахованному судну и реализацией риска в результате страхового случая, непосредственно поименованного в содержании условий договора страхования (например, коллизия). Имеется в виду, что морской страховщик принимает на себя обязательства возместить ущерб страхователю только по определенному факту страхового случая. Например, случай ядерного инцидента, если об этом прямо не говорится в условиях заключенного договора морского страхования судна, не является основанием для выплаты страхового возмещения за причиненный им ущерб страхователю.

- Ranging clause – особое условие в договоре морского страхования судна, обоюдно принятое сторонами данного правоотношения, которое освобождает морского страховщика возместить ущерб (за полученные и нанесенные повреждения) в случае, если застрахованное судно столкнулось с другим судном в море во время их маневров для швартовки друг к другу с целью передачи груза. В случае обычной для порта передачи груза на местные плавсредства это условие не действует.

- Scraping the bottom clause – особое условие в договоре морского страхования судна (оговорка/клаузула). Имеется в виду, что отчистка подводной части корпуса застрахованного судна от ржавчины и обрастаний (водоросли, ракушки и т. п.) относится к тем расходам, которые не возмещаются морским страховщиком страхователю, независимо от причины производства указанных работ. Например, даже если отчистка подводной части корпуса застрахованного судна производилась с целью выявления и устранения имеющихся повреждений в подводной части, то эти расходы не возмещаются. С другой стороны, собственно говоря, непосредственные, разумные и целесообразные расходы по выявлению и устранению повреждений в подводной части корпуса застрахованного судна подлежат страховому возмещению, если условия заключенного договора морского страхования не предусматривают иного.

- Settlement currency clause – оговорка (клаузула) о валюте страхования. Имеется в виду, что объявленная страхователем страховая сумма, а также страховая премия, требуемая морским страховщиком, и страховая выплата в форме страхового возмещения должны быть приведены к одной и той же денежной единице, например долларам США, швейцарским франкам, евро и т. п. Варианты, когда страховая сумма объявляется в одних денежных единицах, а страховая выплата производится в других денежных единицах, не допускаются.

- Sighting the bottom clause – особое условие (оговорка/клаузула) в договоре морского страхования судна (каско). Закрепляет определенные правоотношения между морским страховщиком и страхователем по поводу осмотра подводной части корпуса застрахованного судна после аварийного случая. В международной правоприменительной практике, на условиях Института лондонских страховщиков, обязывает данного морского страховщика возместить страхователю ранее оплаченные им расходы по осмотру подводной части застрахованного судна даже в том случае, если никаких повреждений в результате его проведения обнаружено не было.

- Sistership clause – письменно закрепленные особые условия (оговорка/клаузула) в договоре морского страхования судна (каско). Имеется в виду, что морской страховщик рассматривает однотипные суда одного судовладельца как суда разных судовладельцев в отношении столкновения (коллизии) между ними или спасания одного другим (в т. ч. на условиях договора спасания).

- Special survey clause – особые условия (оговорка/клаузула) в договоре морского страхования судна (каско). Устанавливает правоотношения морского страховщика и страхователя по поводу специального тщательного обследования застрахованного (или впервые принимаемого на страхование) судна с целью подтверждения его класса со стороны авторитетного классификационного общества, обладающего международной репутацией (например, Российского морского регистра судоходства, Германского Ллойда и др.).

- Statement of claims clause – особые условия (оговорка/клаузула) в договоре морского страхования судна (каско), которыми устанавливаются порядок и сроки заявления претензии страхователя своему морскому страховщику относительно имевшего место ущерба в объекте морского страхования в связи со страховым случаем (прямо поименованном в договоре морского страхования).

- Sue and labour clause – особые условия (оговорка/клаузула) в договоре морского страхования судна (каско), которыми определяются по содержанию расходы, понесенные страхователем с целью предотвращения или уменьшения убытков в объекте морского страхования. Имеются в виду необходимые, разумные и целесообразные расходы страхователя по предотвращению и уменьшению убытков в застрахованном имуществе.

- Tender clause – особые условия (оговорка/клаузула) в договоре морского страхования судна (каско) в международной правоприменительной практике. Устанавливает меры, которые страхователь должен принять в случае инцидента на море, включающие в себя извещение агента Ллойда, морского страховщика, организации сюрвейерского осмотра и т. п. Наличие данной оговорки дает право морскому страховщику принимать решения в отношении места ремонта застрахованного судна для устранения имеющихся повреждений (приведение в первоначальное состояние) и подрядной организации (судоремонтной компании), выполняющей требуемый объем работ. В оговорке (клаузуле) детализируются права и обязанности страхователя, а также санкции морского страховщика за нарушение перечисленных обязанностей страхователем.

На практике перечисленные оговорки (клаузулы) Института лондонских страховщиков скомплектованы в сборники и определенные проформы договоров страхования к дальнейшему применению.

Основные правоотношения страхователя и морского страховщика

Практика страхования судов, находящихся в эксплуатации, предполагает право выбора для страхователя одного из трех возможных вариантов страхового покрытия.

Эти варианты страхового покрытия формулируются следующим образом:

- с ответственностью за полную гибель и повреждение (судна);

- с ответственностью за повреждения (судна);

- с ответственностью за полную гибель (судна).

Формулировка «с ответственностью» означает, что морской страховщик, в данном случае «Ингосстрах» или какой-либо иной российский страховщик, принимает обязательства перед страхователем (судовладельцем или перевозчиком) возместить ущерб за гибель и/или повреждение судна.

Наиболее предпочтительный вариант страхового покрытия из перечисленных, который выбирает для себя страхователь, исходя из имеющихся финансовых возможностей и особенностей Общие положения безопасности морской перевозки транспортировки грузов, требования к грузамморской перевозки, закрепляется в письменных условиях заключаемого договора морского страхования судна или судов (всего флота, которым располагает страхователь). Указанный договор страхования после заключения удостоверяется соответствующим страховым полисом, который выдается морским страховщиком страхователю.

Договор морского страхования судна с ответственностью страховщика за полную гибель и повреждения предусматривает возмещение материального ущерба страхователю за:

- убытки вследствие полной гибели судна или расходы по устранению повреждений корпуса, механизмов, машин и оборудования этого судна. При этом имеется в виду, что убытки страхователя возникли в результате полной конструктивной или полной фактической гибели судна. В отношении возмещения расходов страхователя по устранению повреждений корпуса, механизмов, машин и оборудования застрахованного судна имеется в виду, что эти расходы не имеют причинно-следственной связи с умыслом и грубой неосторожностью страхователя, выгодоприобретателя или их представителей. Не возмещаются перечисленные расходы, если они возникли по известной страхователю, выгодоприобретателю или их представителям немореходности судна до выхода в рейс.

Основанием для отказа морского страховщика возместить перечисленные расходы служат также установленные и документально подтвержденные факты износа, коррозии:

- судна,

- его частей,

- машин,

- оборудования,

- принадлежностей.

Морской страховщик освобождается от обязанности возместить перечисленные расходы страхователю (назначенному им выгодоприобретателю или их представителям), если заявленные к возмещению расходы обусловлены эксплуатацией судна в условиях, не предусмотренных его ледовым классом. Установленный факт прямого или косвенного воздействия радиации или радиоактивного загрязнения в связи с любым применением атомной энергии (в том числе в мирных целях) и использованием расщепляющихся материалов позволяет морскому страховщику отказать в возмещении расходов страхователю по устранению повреждений застрахованного:

- судна,

- его корпуса,

- механизмов,

- машин,

- оборудования.

В контексте данных условий страхования не возмещаются убытки и расходы, связанные с удалением остатков застрахованного судна (по причине его полной конструктивной или полной фактической гибели), убытки с причинением ущерба:

- окружающей среде;

- здоровью людей;

- имуществу третьих лиц;

- а также косвенные убытки страхователя.

Не подлежат возмещению расходы по устранению любого дефекта, если дефект не вызвал гибель судна или повреждения:

- его корпуса,

- механизмов,

- машин,

- оборудования.

Если в данном конкретном договоре морского страхования судна не предусмотрено иного, то не возмещаются:

- убытки, которые страхователь обязан оплатить владельцу другого судна вследствие столкновения судов;

- убытки, которые страхователь обязан оплатить третьим лицам вследствие повреждений застрахованным судном какого-либо плавучего, неподвижного или иного объекта (коллизия);

- убытки от потери фрахта;

- убытки, происшедшие вследствие военных действий или военных мероприятий и их последствий, гражданской войны, народных волнений, трудовых конфликтов;

- убытки, вызванные действиями правительственных органов в отношении застрахованного судна, за исключением убытков от гибели или повреждений застрахованного судна, вследствие мер, принятых для предотвращения или уменьшения опасности загрязнения с судна, получившего повреждения, за которые морской страховщик несет ответственность по данному договору морского страхования:

- убытки вследствие пропажи судна без вести;

- убытки, расходы и взносы по общей аварии по доле судна;

- необходимые и целесообразно произведенные расходы по спасанию судна;

- необходимые и целесообразно произведенные расходы по предотвращению, уменьшению и установлению размера убытка, если убыток возмещается по условиям страхования.

Договор морского страхования судна с ответственностью страховщика за повреждения предусматривает возмещение материального ущерба страхователю в форме компенсации расходов по устранению повреждений судна, его механизмов, машин или оборудования, происшедших по любым причинам, кроме особым образом оговоренных и исключаемых из объема страхового покрытия.

К числу таких исключений из страхового покрытия относятся:

- убытки, происшедшие вследствие умысла и грубой неосторожности страхователя, выгодоприобретателя или их представителей, однако капитан и члены экипажа застрахованного судна не считаются таковыми;

- убытки, происшедшие вследствие известной страхователю, выгодоприобретателю или их представителям немореходности судна до выхода судна в рейс;

- убытки, происшедшие вследствие износа, коррозии судна, его частей, машин, оборудования или принадлежностей;

- убытки, происшедшие вследствие эксплуатации судна в условиях, не предусмотренных его ледовым классом;

- убытки, происшедшие вследствие прямого или косвенного воздействия радиации или радиоактивного заражения в связи с любым применением атомной энергии и использованием расщепляющихся материалов;

- убытки и расходы, связанные с удалением остатков застрахованного судна, причинением ущерба окружающей среде, здоровью людей и имуществу третьих лиц, а также косвенные убытки страхователя;

- расходы по устранению любого дефекта, если дефект не вызвал гибель судна или повреждение его корпуса, механизмов, машин и оборудования.

Если в договоре морского страхования судна с ответственностью за повреждения не предусмотрено иного, то морским страховщиком не возмещаются:

- убытки, которые страхователь обязан оплатить владельцу другого судна вследствие столкновения судов;

- убытки, которые страхователь обязан оплатить третьим лицам вследствие повреждений застрахованным судном какого-либо плавучего, неподвижного или иного объекта;

- убытки от потери фрахта;

- убытки, происшедшие вследствие военных действий или военных мероприятий и их последствий, гражданских войн, народных волнений, трудовых конфликтов;

- убытки, вызванные действиями правительственных органов в отношении застрахованного судна, за исключением убытков от гибели или повреждений застрахованного судна вследствие мер, принятых для предотвращения или опасности загрязнения с судна, получившего повреждения, за которые морской страховщик несет ответственность по договору морского страхования судна.

На практике большая часть из перечисленных исключений может являться страховыми случаями для клубных правил отдельных клубов взаимного страхования. В этой связи судовладелец, прибегая к заключению договора морского страхования судна – каско, одновременно стремится обеспечить введение судна, т. е. войти в число членов клуба взаимного страхования судовладельцев и тем самым получить страховое покрытие по указанным исключениям. Экономический интерес страхователя диктуется тем, что сумма страховой премии акционерному морскому страховщику и взносов в клуб взаимного страхования несоизмеримо меньше, чем сумма возможной страховой выплаты, причитающейся на условиях заключенного договора морского страхования судна – каско и клубных правил КВС.

Договор морского страхования судна с ответственностью за полную гибель возмещает убытки страхователю вследствие полной гибели судна. При этом имеется в виду полная конструктивная или полная фактическая гибель судна, которая имела место от любой причины, кроме тех, что особым образом исключаются по согласованию сторон данного правоотношения. К числу таких исключений относятся, например:

- полная конструктивная или полная фактическая гибель судна в результате умысла или грубой неосторожности страхователя;

- немореходности судна;

- прямого или косвенного воздействия радиации и т. п. причин.

Полный список исключений является стандартным и повторяется в каждом из трех вариантов страхового покрытия судна, применительно к условиям:

- с ответственностью за полную гибель и повреждения;

- с ответственностью за повреждения;

- с ответственностью за полную гибель.

Морское страхование судна с ответственностью за полную гибель возмещает убытки страхователя, возникшие вследствие пропажи судна без вести. Эти условия страхования возмещают также убытки, расходы и взносы по общей аварии по доле судна, признанной в диспаше. Страхователь морского судна имеет право предъявить морскому страховщику документальные свидетельства произведенных расходов по спасанию судна, терпящего бедствие. Если эти расходы будут признаны морским страховщиком как необходимые и целесообразно произведенные страхователем, то они подлежат возмещению. Аналогичным образом возмещаются необходимые и целесообразно произведенные расходы по предотвращению, уменьшению и установлению размера убытка, если этот убыток подпадает под условия данного страхования.

Практика заключения договоров морского страхования судна предполагает взаимное уторговывание условий договора, предстоящего к заключению. Смысл уторговывания заключается в том, чтобы каждой из сторон устанавливаемых правоотношений (страхователь и страховщик) добиться максимально выгодных условий страхования. Для морского страховщика уторговывание ориентировано на минимизацию риска, принимаемого на страхование. Для страхователя уторговывание ориентировано на достижение необходимого страхового покрытия по минимальной тарифной ставке страховых платежей.

Читайте также: Правовое регулирование перевозок грузов и пассажиров внутренним водным транспортом

Стремясь расширить и удержать клиентскую базу, морской страховщик идет навстречу пожеланиям страхователей и в порядке взаимного уторговывания условий договора принимает на себя обязательства, которые в стандартном варианте оговорок (клаузул) исключаются из объема страхового покрытия. В числе таких обязательств, закрепляемых в условиях заключаемого договора морского страхования судов, входит возмещение убытков, которые страхователь обязан оплатить владельцу другого судна вследствие столкновения судов. Аналогичным образом в порядке уторговывания условий положительным образом решается вопрос о возмещении убытков, которые страхователь обязан оплатить третьим лицам вследствие повреждений застрахованным судном какого-либо плавучего или неподвижного объекта. В условия заключаемого договора морского страхования может быть включено обязательство страховщика возместить убытки от потери фрахта вследствие военных действий, народных волнений и т. п. Расширительный перечень рисков, включенных в страховое покрытие (например, убытки от потери фрахта и другие), сопровождается надбавками (накидками) к первоначально исчисленной сумме страховых платежей страхователя причитающихся к уплате морскому страховщику.

В каждом конкретном случае заключение договора морского страхования судна предваряет согласование франшизы. Из практики «Ингосстраха» известно, что в качестве франшизы принимается 10 % расходов по устранению повреждений машин и оборудования судна. Аналогичным образом «Ингосстрах» оставляет на риске страхователя (франшиза) 25 % расходов по устранению повреждений, полученных застрахованным судном в результате контакта со льдом (за которые «Ингосстрах» несет ответственность по заключенному договору морского страхования). Расчет удерживаемой франшизы ведется в валюте страхования, которая указывается при заключении договора морского страхования.

Заключение договора морского страхования судна возможно только на основании письменного заявления страхователя. В этом заявлении страхователь обязан сообщить точные сведения о судне. Обычно морской страховщик предлагает будущему страхователю формуляр-заявление, содержащий вопросы, по существу относящиеся к данному страховому интересу. Сведения, получаемые морским страховщиком по результатам заполнения формуляра заявления, служат критериями андеррайтинга при оценке риска морских грузовых (пассажирских) судов, принимаемых на страхование.

Критерии андеррайтинга при оценке риска морских грузовых судов, принимаемых на страхование:

- полное наименование и юридический адрес страхователя;

- наименование судна, тип и класс;

- регистр (классификационное общество) и государство флага;

- год и место постройки (число полных лет эксплуатации);

- календарная дата последнего планового (внепланового) ремонта;

- календарная дата последнего освидетельствования судна со стороны классификационного общества;

- календарная дата последующего освидетельствования судна со стороны классификационного общества;

- материал и конструктивные особенности корпуса судна;

- акт сюрвейерского осмотра;

- брутто-регистровый тоннаж и дедвейт судна;

- вид двигателя и используемого топлива;

- прочие технико-экономические характеристики судна (основные размерения);

- сведения о количестве и квалификации членов экипажа;

- порт приписки судна;

- ограничения по району плавания;

- информация об имеющихся предыдущих убытках (страховых выплатах) по судну за последние 5 лет;

- где, когда и на сколько было застраховано данное судно ранее;

- заявленный страхователем тип страхового покрытия (каско, ответственность судовладельца, прочее) применительно к заключаемому в данный момент договору морского страхования;

- заявленный страхователем срок страхования применительно к заключаемому в данный момент договору морского страхования.

Кроме того, предъявляя морскому страховщику заполненную анкету, будущий страхователь должен указать приемлемую для себя страховую сумму, а также приемлемые условия страхования. Особое внимание морской страховщик обращает на заявленные пункты начала и окончания рейса, его продолжительности и порты захода, если договор морского страхования судна заключается только на какой-либо конкретный рейс. Район плавания, а также ограничения по району плавания для данного конкретного судна имеют значение при заключении договора страхования на срок. В принципе морской страховщик никак не ограничивает будущего страхователя в части сообщения каких-либо важных с его точки зрения сведений о судне как объекте морского страхования. Более того, нормы страхового права и обыкновения международной морской торговли накладывают на страхователя обязанность сообщать морскому страховщику все другие известные ему сведения об обстоятельствах, имеющих существенное значение для суждения о степени риска.

Принимая судно на страхование, морской страховщик имеет право требовать проведение предварительного осмотра объекта морского страхования в доке с участием своего доверенного представителя. В качестве такого доверенного представителя обычно выступает эксперт или группа экспертов авторитетного классификационного общества, аварийный комиссар или доверенный морской страховой брокер, через которого будущий страхователь находит своего будущего морского страховщика.

Источник: Pixabay.com

Договор морского страхования судна считается заключенным и вступившим в силу с момента, когда принятие объекта морского страхования подтверждено морским страховщиком в письменном виде. В удостоверение заключенного договора морской страховщик выдает страхователю соответствующий страховой полис. После выдачи страхового полиса ранее выданные страхователю документы от морского страховщика в подтверждение принятия судна на страхование теряют свою силу. К числу таких предварительных документов можно отнести морской страховой сертификат, который подлежит замене на соответствующий страховой полис. Именно страховой полис является тем итоговым документом, который в письменной форме закрепляет установленные правоотношения по договору морского страхования судна.

В обязанности страхователя по заключенному договору морского страхования судна входит оплата причитающейся страховой премии (страхового взноса/платежа). Порядок и сроки оплаты, равно как и окончательная сумма страховой премии, устанавливаются в договоре морского страхования судна. Морской страховщик оставляет за собой право отказать страхователю в выплате страхового возмещения, если выявлен факт неоплаченной страховой премии со стороны страхователя в обусловленные в договоре страхования сроки. Кроме того, отказ страхователя от оплаты причитающейся с него страховой премии может повлечь признание договора морского страхования судна недействительным со дня заключения.

Судно как объект морского страхования считается застрахованным в той сумме, какая будет документально заявлена страхователем. Документальным фактом, удостоверяющим страховую сумму, служит письменное заявление страхователя относительно выраженного страхового интереса.

При этом следует различать страховую сумму, заявленную страхователем, и страховую стоимость. Страховая сумма может быть равна страховой стоимости или отклоняться в ту и другую сторону. Страховой стоимостью признается действительная стоимость судна на момент заключения договора морского страхования. Для расчета страховой стоимости судна берется балансовая стоимость судна по данным бухгалтерского учета за вычетом износа (по нормам амортизации). В соответствии с заключенным договором морского страхования судна страховая сумма не может превышать страховой стоимости. Морской страховщик полагает, что заявленная страхователем страховая сумма адекватно отражает имеющийся страховой интерес в отношении судна. В случае, если страховая сумма, указанная в договоре морского страхования судна, превышает страховую стоимость этого объекта, то договор морского страхования считается недействительным в той части страховой суммы, которая превышает страховую стоимость. Данная правовая норма объясняется тем, что в противном случае заключенный договор морского страхования судна мог бы стать для страхователя источником незаконного обогащения.

Судно считается застрахованным морским страховщиком в той страховой сумме, которая будет заявлена страхователем. Выявление действительного соотношения между страховой суммой и страховой стоимостью судна на день заключения договора морского страхования выявляется по факту страхового случая с данным объектом морского страхования. Иными словами, сопоставление страховой суммы и страховой стоимости морским страховщиком происходит после заявления претензии страхователя с требованием выплаты страхового возмещения за ущерб в связи со страховым случаем.

Практическое разбирательство морским страховщиком соотношения между страховой суммой и страховой стоимостью судна может показать, что страховая сумма, объявленная страхователем при заключении договора, фактически меньше реальной страховой стоимости. Тогда заявленный страхователем убыток по поводу имевшего место страхового случая оплачивается морским страховщиком пропорционально полученному соотношению между страховой суммой и страховой стоимостью.

Если страховая стоимость судна не указывается в страховом полисе, то страховой стоимостью считается стоимость аналогичного судна с теми же технико-экономическими характеристиками по средним ценам мирового рынка.

Договор морского страхования судна, независимо от избранной формы страхового покрытия, может быть заключен на какой-либо неопределенный срок, либо на конкретный срок. При этом морской страховщик учитывает волеизъявление страхователя относительно срока или Планирование рейса суднапродолжительности рейса.

Если страхователь судна указал какой-либо срок, то договор морского страхования вступает в силу в 0 часов и прекращается в 24 часа (время отсчета по месту выдачи страхового полиса) тех календарных чисел, которые указаны в договоре страхования.

При страховании на рейс договор морского страхования судна вступает в силу (если стороны данного правоотношения не установили иного) с момента отдачи швартовых или снятия с якоря в порту отправления и прекращается с момента пришвартования или постановки на якорь в порту назначения. Морской страховщик несет ответственность за убытки, происшедшие только в том районе плавания или том рейсе, который был обусловлен в договоре морского страхования судна. С этой целью международная правоприменительная практика требует внесения в договор морского страхования судна особой оговорки (клаузулы) относительно ограничений района мореплавания для данного судна. Указанная оговорка составляется во взаимосвязи с классом судна, присвоенным ему классификационным обществом. При выходе судна из пределов района плавания или при отклонении от обусловленного в договоре морского страхования судна пути следования (девиация) страхование прекращается. Стороны договора морского страхования особым образом фиксируют свои правоотношения, составляя оговорку (клаузулу) о девиации.

В связи с имеющейся оговоркой о девиации не считается нарушением договора морского страхования судна имевшее место фактическое отклонение от намеченного пути следования или выход из района плавания в целях спасания человеческой жизни, судов и грузов, а также отклонение, вызванное действительной необходимостью обеспечения безопасности дальнейшего рейса. О всяком таком отклонении страхователь судна обязан, однако, немедленно сообщить морскому страховщику, как только это станет ему известно.

Любое изменение, увеличивающее риск, если только оно не вызвано спасанием людей, судов или грузов либо необходимостью безопасного продолжения рейса, дает морскому страховщику право пересмотреть условия ранее заключенного договора морского страхования судна или потребовать уплаты дополнительной страховой премии. В случае, если страхователь не согласится с этим, договор морского страхования судна прекращается с момента наступления такого изменения.

К числу существенных изменений, увеличивающих риск в отношении судна как объекта морского страхования, относятся:

- сведения о продаже или передаче застрахованного судна в аренду;

- изменении, окончании или приостановлении действия класса судна;

- смене флага;

- замене оператора судна;

- о плавании во льдах;

- о зимовке судна, не предусмотренной при заключении договора морского страхования;

- о буксировке застрахованным судном других судов и другие.

Не считаются существенными изменениями в риске случаи, когда застрахованное судно совершает пробные рейсы, оказывает помощь или буксирует суда, терпящие бедствие. Аналогичным образом не считаются существенными изменениями в риске случаи, когда застрахованное судно идет за буксиром другого судна, нуждаясь в помощи, или когда плавание застрахованного судна соответствует местным условиям (например, обычай иностранного торгового порта).

Договор морского страхования судна может быть заключен страхователем в пользу выгодоприобретателя. При таком условии выгодоприобретатель несет все обязанности по договору морского страхования судна. Права страхователя по договору морского страхования судна в пользу выгодоприобретателя остаются в равнозначном объеме. При этом страхователь пользуется всеми правами по договору морского страхования судна, что и выгодоприобретатель. Какой-либо доверенности выгодоприобретателя страхователю судна не требуется.

Морской страховщик имеет право расторгнуть договор морского страхования судна досрочно в случае изменения, окончания или приостановления действия класса судна, который последнее имело на момент заключения этого договора морского страхования.

Передача застрахованного судна в пользование и во владение фрахтователю по бербоут-чартеру означает прекращение ранее заключенного страхователем договора морского страхования судна. Последствия отчуждения застрахованного судна (например, в результате ареста этого судна в иностранном торговом посту по распоряжению местных властей как мера обеспечения обязательств судовладельца) выражаются в том, что ранее заключенный договор морского страхования судна прекращается. Момент прекращения этого договора страхования наступает в момент отчуждения судна. В случае отчуждения застрахованного судна во время рейса по требованию страхователя договор морского страхования судна остается в силе до окончания рейса, и на приобретателя такого судна переходят все права и обязанности страхователя.

Основанием для прекращения ранее заключенного договора морского страхования судна служит полная фактическая либо полная конструктивная гибель этого объекта морского страхования. Инициативу прекращения договора морского страхования судна в этой связи проявляет морской страховщик, хотя договор морского страхования судна может быть также прекращен по взаимному соглашению сторон, т. е. страховщика и страхователя.

Полная конструктивная гибель судна (constractive total loss. CTL) означает, что в результате страхового случая, предусмотренного условиями данного договора морского страхования, указанный объект морского страхования фактически не перестал существовать, но по прямому назначению это судно дальше не может быть использовано. Установленный факт полной конструктивной гибели судна дает основание судовладельцу заявить абандон (notice of abandonment) и потребовать полной (100 %) выплаты страхового возмещения. Если абандон не был заявлен в отведенный для этого срок (например, по российскому морскому праву – 6 месяцев), то вопрос о выплате страхового возмещения решается как страховая выплата, равная разнице между страховой суммой, обусловленной договором морского страхования судна (каско), и суммой выручки от реализации годного для дальнейшего использования имущества и оборудования судна. Суммой выручки от реализации, например, будут считаться доходы судовладельца, полученные от продажи застрахованного судна (целиком или частично) на металлолом.

Заявленный судовладельцем абандон означает, что от морского страховщика он имеет право получить страховое возмещение, равное страховой сумме, объявленной в страховом полисе с поправкой на страховую стоимость. Страховая выплата судовладельцу будет равна страховому возмещению за судно, потерпевшее полную конструктивную гибель. Одновременно все права на ранее застрахованное судно переходят к морскому страховщику, принявшему заявление об абандоне. Далее морской страховщик по своему усмотрению решает, что предпринять с перешедшим к нему объектом морского страхования. Обычно морской страховщик самостоятельно или с помощью какой-либо доверенной фирмы решает вопрос о реализации на сторону (на металлолом, на запчасти и т. п.) данного объекта морского страхования.

Полная фактическая гибель судна (actual total loss. ATL) означает, что в результате страхового случая, применительно к условиям заключенного договора морского страхования (например, кораблекрушение, морская катастрофа и т. п.), данный объект морского страхования физически перестал существовать. Имеющийся юридический факт полной фактической гибели судна не лишает судовладельца права заявить абандон своему морскому страховщику в установленный для этого срок (например, по российскому морскому праву – 6 месяцев). Подъемные и ремонтно-восстановительные работы в отношении судна, потерпевшего полную фактическую гибель, считаются нецелесообразными.

Установленный факт полной фактической гибели застрахованного судна, подтвержденный соответствующими документами, служит основанием для выплаты страхового возмещения страхователю, равного страховой сумме (с поправкой на страховую стоимость и их соотношение), содержащейся в страховом полисе и условиях ранее заключенного договора морского страхования.

Договор морского страхования судна прекращается в случае:

- истечения срока действия указанного договора;

- исполнения морским страховщиком всех договорных обязательств в полном объеме;

- неуплаты страхователем страховой премии в установленные договором сроки;

- в других случаях, предусмотренных законодательством Российской Федерации.

По требованию страхователя или морского страховщика ранее заключенный договор морского страхования судна может быть прекращен досрочно. О намерении досрочного прекращения договора морского страхования судна стороны обязаны письменно уведомить друг друга не менее чем за 30 дней до предполагаемой даты прекращения договора страхования, если в договоре не установлено иное.

В случае досрочного прекращения договора морского страхования судна по требованию страхователя морской страховщик возвращает ему страховую премию за неистекший срок договора за вычетом понесенных расходов (связанных с заключением и обслуживанием этого договора). Если данное требование страхователя обусловлено нарушением со стороны морского страховщика правил (условий) договора морского страхования судна, то возврат страховой премии производится полностью. Аналогичным образом, если досрочное расторжение договора морского страхования судна инициировано морским страховщиком, возврат страхователю внесенной им страховой премии производится полностью.

Если требование морского страховщика обусловлено невыполнением страхователем условий ранее заключенного договора морского страхования судна, то возврат страховой премии при досрочном расторжении договора за неистекший срок страхования производится за вычетом понесенных расходов (со стороны морского страховщика).

Особым образом регулируются правоотношения между морским страховщиком и страхователем, если в течение срока действия договора морского страхования имел место заход застрахованного судна в Безопасный порт – концепция и характеристикибезопасный порт (порт-убежище). Обязательное условие, чтобы в течение срока страхования судно находилось в безопасном порту (порту-убежище) 30 и более последовательных дней (день захода в порт и день выхода в рейс считаются как один день). Тогда страхователь имеет право на возврат части страховой премии. Конкретная сумма страховой премии, подлежащая возврату, составляет:

- 90 % страховой премии за каждые 30 последовательных дней нахождения судна в безопасном порту при условии, что в этот период не осуществлялся ремонт судна и на судне не находилось груза;

- 50 % страховой премии за каждые 30 последовательных дней нахождения судна в ремонте.

Для обоснования права на возврат части страховой премии страхователь судна в течение 6 месяцев со дня окончания срока страхования должен сообщить морскому страховщику место, причину и фактический срок нахождения судна в безопасном порту и представить подтверждающие документы по этому поводу.

Морским страховщиком не производится возврат страховой премии:

- если страхователь известил морского страховщика о нахождении судна в безопасном порту позднее обусловленного в договоре морского страхования срока;

- если срок нахождения застрахованного судна в безопасном порту составляет менее 30 последовательных дней;

- если в период срока действия договора морского страхования судна имели место убытки в объекте морского страхования, подлежащие оплате на основании условий данного договора;

- в случае полной конструктивной либо полной фактической гибели судна в период срока действия договора морского страхования на условиях с ответственностью за полную гибель и повреждения, а также на условиях с ответственностью за полную гибель.

Порядок выплаты страхового возмещения

При наступлении страхового случая страхователь или его представитель обязан принять все возможные меры по предотвращению или уменьшению размеров убытков в застрахованном судне, а также обеспечению права требования к виновной стороне, т. е. действовать так, как если бы судно не было застраховано. При этом в адрес морского страховщика направляется соответствующее уведомление. Это уведомление рассматривается как заявление о страховом случае.

Морской страховщик, вступивший в правоотношения со страхователем судна, требует, чтобы уведомление о страховом случае было сделано немедленно наиболее быстрым из возможных способов, с тем чтобы морской страховщик имел возможность назначить представителя для выявления обстоятельств страхового случая и участия в спасании и сохранении застрахованного судна. Обычно в качестве такого представителя морского страховщика назначается аварийный комиссар.

Действия морского страховщика или его представителя по спасанию судна не являются основанием для признания прав страхователя на получение страхового возмещения.

В случае необходимости ремонта судна после аварии страхователь обязан до момента начала ремонтно-восстановительных работ уведомить по этому факту морского страховщика и обеспечить его представителю (аварийному комиссару) возможность участия в осмотре повреждений судна. В качестве аварийного комиссара в этой связи морской страховщик обычно привлекает квалифицированного эксперта или группу экспертов авторитетного классификационного общества. Количество экспертов, участвующих в осмотре, зависит от объема и характера повреждений на застрахованном судне. На практике экспертами одновременно с визуально-инструментальным осмотром повреждений производится их компьютерный мониторинг, позволяющий выяснить их общую динамику.

Выбор дока и верфи для осмотра и последующего ремонта застрахованного судна обычно должен быть согласован с морским страховщиком. В случае, если время и место ремонта не согласованы с морским страховщиком, то сумма страхового возмещения определяется последним из разумных и целесообразных затрат на ремонт. Эти разумные и целесообразные затраты на ремонт застрахованного судна определяются в натуральном и стоимостном выражении. Денежные затраты на ремонт приводятся к валюте страхования.

На практике при осмотре корпуса и оборудования застрахованного судна может иметь место скрытый дефект (latent defect), который не был обнаружен компетентной инспекцией, а был выявлен значительно позднее. На этом основании страхователь обращается к морскому страховщику о возмещении ущерба в объекте морского страхования. Обнаружение скрытого дефекта не дает оснований для возмещения убытков на его устранение. Вместе с тем прямой ущерб страхователю, причиненный обнаруженным дефектом, обычно возмещается морским страховщиком, если договор морского страхования не предусматривает иначе. Страхователь, обращающийся за страховой выплатой, должен доказать морскому страховщику прямую причинно-следственную связь между выявленным скрытым дефектом и прямым имущественным ущербом.

Возмещаемая стоимость ремонта рассматривается как сумма расходов, необходимых для приведения судна в то техническое и мореходное состояние, в котором оно находилось в момент заключения данного договора морского страхования. Причем стоимость устранения повреждения отдельных частей судна возмещается без скидки на износ, т. е. по первоначальной стоимости в валюте страхования.

Если в результате страхового случая судно вынуждено прервать рейс и немедленно следовать на ремонт, то возмещению подлежат разумные и целесообразные расходы по перегону судна к месту ремонта и обратному перегону. За разумные и целесообразные расходы здесь обычно понимаются расходы по буксировке (договор буксировки). Во всех остальных случаях расходы по перегону судна из последнего пункта захода до места ремонта по устранению повреждений, полученных в результате страхового случая, возмещаются в сумме, превышающей нормальные эксплуатационные расходы во время такого перегона.

В возмещаемую стоимость ремонта включаются только те расходы по очистке и окраске корпуса судна, которые приходятся на поврежденные части, при условии, что ремонт по устранению повреждений судна произведен в течение 12 месяцев, со дня последней окраски корпуса судна. Сведения о календарной дате последней окраски корпуса судна содержатся в судовом журнале.

Будет интересно: Претензии и иски в судоходстве: что нужно знать отправителю и получателю груза

Расходы по вводу застрахованного судна в док и выводу из него или подъему и спуску с помощью эллинга, а также расходы за время пользования сухим доком или эллингом включаются в возмещаемую стоимость ремонта полностью при условии, что в ходе ремонта выполнялись работы, направленные исключительно на устранение последствий страхового случая.

Возможен вариант, когда ремонтные работы, осуществляемые на застрахованном судне, находящемся в доке, ведутся одновременно как относящиеся, так и не относящиеся к последствиям страхового случая. Это весьма типичный вариант. Когда имеет место именно такое сочетание проводимых ремонтных работ на судне, то морской страховщик включает в возмещаемую стоимость ремонта 50 % расходов по вводу судна в сухой док и выводу из него или его подъему и спуску с помощью эллинга. При этом расчет возмещаемых расходов за пользование сухим доком или эллингом производится исходя из времени, которое потребовалось бы для ремонта по устранению последствий страхового случая, если бы такой ремонт на застрахованном судне проводился раздельно.

При продаже судна (кроме случая продажи судна на металлолом) страхователь имеет право на возмещение убытков, которые произошли в результате страхового случая, если ремонт по устранению повреждений на судне не производился. Размер страхового возмещения определяется исходя из разумной стоимости ремонта, который мог быть произведен до истечения срока страхования, но не более суммы, на которую снижается стоимость застрахованного судна из-за наличия повреждений, возмещаемых на условиях ранее заключенного договора морского страхования.

Страховое возмещение в размере полной (100 %) страховой суммы, объявленной страхователем, но не более страховой стоимости объекта морского страхования выплачивается, когда аварийным сертификатом удостоверяются следующие юридические факты:

- Полная фактическая гибель судна. Имеется в виду, что застрахованное судно полностью уничтожено или безвозвратно утеряно для страхователя.

- Пропажа судна без вести. Имеется в виду, что о застрахованном судне не поступало никаких сведений в течение трех месяцев. Причем последнее известие о застрахованном судне было получено до истечения срока действия данного договора морского страхования. Одновременно морской страховщик не может доказать страхователю, что судно погибло по истечении указанного срока. При пропаже судна без вести аварийный сертификат не оформляется.

- Полная конструктивная гибель судна. Имеется в виду, что восстановление или ремонт застрахованного судна экономически нецелесообразны. Полная конструктивная гибель судна признается в случае, если общая сумма расходов по устранению последствий страхового случая составит не менее 100 % страховой стоимости судна. Кодекс торгового мореплавания РФ (ст. 49) в этой связи дает понятие – судно, конструктивно погибшее, под которым понимается поврежденное судно, если:

1 не может быть восстановлено в том месте, в котором судно находится, ни в любом другом месте, в которое судно может быть доставлено;

2 ремонт судна экономически нецелесообразен.

Предпринятые страхователем расходы по спасанию застрахованного судна включаются в общую сумму страховой выплаты. Морской страховщик обязан возместить страхователю судна или его выгодоприобретателю необходимые расходы, произведенные в этой связи. Имеются в виду необходимые расходы по предупреждению или уменьшению убытков, за которые несет ответственность страховщик (исходя из условий ранее заключенного договора морского страхования судна, обыкновений международной торговли, норм международного морского права). При этом возмещение данных расходов должно производиться даже в том случае, когда меры, предпринятые страхователем судна или его выгодоприобретателем по предотвращению или уменьшению убытков, оказались безуспешными.

В сумму расходов по устранению последствий страхового случая включается стоимость восстановления судна до его первичного состояния на момент заключения договора морского страхования этого судна, т. е. в соответствии с произведенной оценкой. Кроме того, в сумму расходов по устранению последствий страхового случая входят:

- затраты страхователя судна по его спасанию (договор спасания);

- буксировке (договор буксировки) к месту ремонта (док, судоверфь);

- взносы (пожертвования) по общей аварии по доле судна (согласно предъявленной диспаше).

По общему правилу все перечисленные расходы по устранению последствий страхового случая первоначально производятся страхователем судна, а затем на основании предъявленных документов возмещаются морским страховщиком. На страхователе судна лежит бремя доказательств страхового случая, предусмотренного условиями ранее заключенного договора морского страхования судна. К рассмотрению морским страховщиком принимаются только документальные доказательства, удостоверяющие юридический факт или факты, что действительно произошел случай, повлекший за собой имущественный ущерб, причиненный объекту морского страхования. В доказательстве страхового случая исключительно большая роль отводится капитану судна (наличию записей в судовом журнале, фотографиям и другим документальным свидетельствам).

Могут возникнуть обстоятельства, когда морской страховщик согласен признать полную потерю судна, хотя ни полная конструктивная гибель судна, ни полная фактическая гибель судна не могут быть обоснованы. Однако стоимость застрахованного судна после ремонта будет соответствовать стоимости самого ремонта. Данная ситуация называется компромиссным общим ущербом (compromised total loss), подлежащий страховому возмещению.

Имущественные споры между страхователем и морским страховщиком относительно суммы страховой выплаты решаются через арбитраж в установленном законом порядке.

Особенности страхования морских прогулочных яхт, рыболовецких и других судов

Техническая эксплуатация морских прогулочных яхт, а также спортивных судов и других судов маломерного флота сопровождается рядом специфических рисков, которые отличны от рисков линейного и трампового судоходства. На характер этих рисков накладывает целевое использование прогулочных яхт, спортивных судов и других судов маломерного флота. Например:

- морские прогулки;

- морские регаты;

- одиночное кругосветное плавание и т. п.

Отсутствие профессионального опыта в мореплавании и поведении на воде становится одной из основных причин несчастных случаев и других происшествий с указанными судами, экипажами и пассажирами, находящимися на борту. Страхование морских яхт, учитывая их специфику мореплавания, в международной практике опирается на полисные условия договора страхования исходя из специальных оговорок (клаузул) Института лондонских страховщиков, получивших название Institute Yacht Clauses (IYC) от 01.11.1985 г. Интересам судовладельца (фрахтователя) морской яхты отвечает страхование каско (т. е. корпуса, механизмов и оборудования судна), а также страхование гражданской ответственности судовладельца (фрахтователя) судна за ущерб перед третьими лицами.

Страхование каско предусматривает возмещение ущерба страхователю морской яхты в случаях:

- морских опасностей, а также аналогичных опасностей в озерных и речных водах, по которым следует судно. При этом имеется в виду ущерб, причиненный судну в результате выбрасывания борта на скалы, посадки на мель, столкновения с каким-либо неподвижным или плавающим объектом в море, реке или озере;

- пожара на борту судна (кроме случаев умышленного поджога) и/или взрыва;

- выбрасывания какого-либо имущества за борт судна в целях борьбы за живучесть судна в сложных условиях навигации и спасания судна, терпящего бедствие, в виду утраты мореходности;

- жесткого контакта (столкновения) борта судна с причальной стенкой или иными портовыми и припортовыми сооружениями;

- случайного падения какого-либо объекта на борт судна;

- землетрясения (включая морские землетрясения и их последствия – цунами), внезапного извержения вулкана, удара молнии о борт судна;

- аварии при совершении погрузочно-разгрузочных операций с борта или на борт судна; перемещения технологической оснастки, оборудования, инвентаря, машин, топлива на судне;

- кражи судна или отдельных его частей, включая Коллективные спасательные средства на морских судахспасательную шлюпку и навесной лодочный мотор;

- аварии стационарного судового двигателя, если он расположен в специальном помещении (отсеке) на борту судна и использовался в технической эксплуатации;

- акции спасания и расходов по спасанию судна, а также необходимостью поставарийного осмотра судна средствами технического контроля.

При этом условия страхования каско IYC ограничивают ответственность страховщика по установленным и документально подтвержденным фактам страхового случая. Страховая выплата судовладельцу (фрахтователю) морской выплаты не производится, если:

- имела место авария навесного мотора или нескольких навесных моторов, прикрепленных к борту судна;

- ущерб обусловлен нарушениями технических правил, требований и наставлений по эксплуатации судна. Например, конструктивные разрушения на борту судна в результате превышения максимально допустимой скорости судна против указаний технического паспорта и другой документации;

- имела место утрата или повреждение паруса (парусов) судна в результате резких порывов ветра, независимо от способов их крепления и других конкретных обстоятельств (посадка на мель, столкновение судна с каким-либо неподвижным или плавающим предметом на воде и т. п.);

- имела место утрата или повреждение парусов, мачт, древков, линей и другой технологической оснастки и снаряжения судна во время проведения парусных регат, независимо от других конкретных обстоятельств (посадка на мель, коллизия, полная конструктивная гибель судна, столкновение с каким-либо неподвижным или плавающим объектом на воде);

- имела место утрата личных вещей лиц, находящихся на борту судна;

- имела место утрата якоря и/или швартовочного снаряжения;

- имело место повреждение судового двигателя вместе с электрооборудованием (кроме повреждений гребного винта и/или гребного вала), электроаккумуляторов и электрооборудования, обусловленное погодными условиями.

На условиях обособленного договора страхования могут быть застрахованы на случай гибели или повреждения личные вещи лиц, находящихся на борту морской яхты. Аналогичным образом на условиях отдельного договора может быть застрахован Сборка главных судовых двигателей внутреннего сгораниясудовой двигатель и система энергообеспечения судна.

Расширение базисных условий страхования каско IYC осуществляется за счет включения в текстовую часть договора ряда дополнительных оговорок (клаузул). Например, за счет введения оговорки Machinery Damage Extension Clause расширяется объем страхового покрытия в отношении судовых механизмов и оборудования морской яхты. Оговорка Racing Risk Extention Clause расширяет объем страхового покрытия каско в отношении различных непредвиденных случайностей во время проведения морской (озерной) парусной регаты. Оговорка Personal Effects Clauses гарантирует страховое возмещение в случае гибели или повреждения личных вещей членов экипажа морской яхты. Оговорка Transit Clause позволяет обеспечить возмещение ущерба при перевозке яхты из ангара (эллинга) к месту спуска на воду и обратно. Оговорка Institute Speedboat Clause позволяет снять скоростные ограничения, наложенные технической документацией судна. Выбирая из перечисленного набора оговорок (клаузул), судовладелец (фрахтователь) конкретно определяет свой страховой интерес применительно к предполагаемым условиям эксплуатации морской яхты.

Страхование гражданской ответственности судовладельца (фрахтователя) морской яхты за ущерб перед третьими лицами на условиях IYC предусматривает:

- возмещение расходов по поводу любой законной имущественной претензии третьего лица в связи с эксплуатацией судна как источника повышенной опасности;

- возмещение расходов по поводу лечения и восстановления здоровья третьих лиц, которым был причинен ущерб на яхте или за ее пределами в результате полученной травмы, или стойкого расстройства здоровья (утраты общей трудоспособности);

- возмещение судебных и внесудебных издержек страхователя (т. е. судовладельца/фрахтователя яхты) по поводу заявленной имущественной претензии третьего лица (гонорары адвоката, оплата услуг независимых технических экспертов, суммы государственных пошлин за совершаемые действия и т. п.).

В международной деловой практике страхование рыболовецких судов:

- траллеров;

- морозильных траулеров;

- судов – рыбоперерабатывающих заводов и т. п.,

осуществляется на условиях Института лондонских страховщиков, известных как, Institute Fisching Vessel Clauses (IFVC) от 20.07.1987 г. Указанные условия содержат определенное число оговорок (клаузул), учитывающих специфику мореплавания рыболовецких судов. Одновременно при составлении условий конкретного договора страхования рыболовецкого судна, наряду с IFVC, в международной деловой практике используют оговорки (клаузулы), относящиеся к традиционным судам торгового мореплавания, т. е. ITC-Hulls. В результате судовладелец рыболовецкого судна, обладающий выраженным страховым интересом, получает страховой полис, который одновременно удостоверяет заключенный договор страхования судна-каско и договор страхования гражданской ответственности судовладельца (фрахтователя) рыболовецкого судна за ущерб перед третьими лицами.

Перечень страховых рисков, предусмотренных условиями страхования рыболовецкого судна-каско, аналогичен применительно к традиционным универсальным и Специализированные суда морского и речного плаванияспециализированным судам торгового мореплавания. К числу страховых рисков, при наступлении которых судовладельцу (фрахтователю) рыболовецкого судна может быть причинен ущерб, относятся:

- коллизия;

- столкновение рыболовецкого судна со стационарными и плавающими объектами (например, волнорезом, причальной стенкой, Самоподъемные плавучие буровые установкиморской буровой платформой и т. п.);

- посадка на мель;

- авария судовых машин и механизмов;

- расходы по спасанию рыболовецкого судна;

- полная конструктивная гибель рыболовецкого судна, включая право абандона у морского страховщика;

- расходы по общей аварии (только в особо оговоренных случаях).

Составление договора страхования рыболовецкого судна на условиях IFVC, которые принимаются страхователем (судовладельцем/фрахтователем) и страховщиком, исключают из объема страховой ответственности любые риски, относящиеся к рыболовецкой оснастке и орудиям лова. Это означает, что ущерб, причиненный страхователю в результате гибели или повреждений рыболовецкой оснастки и орудий лова, не возмещается страховщиком независимо от их причины. Например, для страховщика рыболовецкого судна не имеет значение, почему был утерян трап:

- в результате шторма;

- пожара;

- или полной конструктивной гибели судна.

По взаимному согласию сторон, т. е. страхователя и страховщика, вся рыболовецкая оснастка и орудия лова могут быть застрахованы по отдельному обособленному договору страхования.

Не подлежит страхованию улов рыбы и/или морепродуктов в рамках договора страхования рыболовецкого судна-каско. Улов рыбы и/или морепродуктов, как правило, принадлежит судовладельцу рыболовецкого судна, который реализует их на сторону в свежем или замороженном виде, а также для промышленной переработки на условиях Ex ship. Согласно обыкновениям международной торговли, изложенным Инкотермс-2000, условие Ex ship означает, что риск повреждения или утраты груза, находящегося на борту судна (в данном случае улов рыбы и/или морепродуктов), лежит на его владельце, т. е. судовладельце рыболовецкого судна, и переходит на иное физическое или юридическое лицо в момент получения улова.

Улов рыбы и/или морепродуктов, а также продукты их переработки (рыбные консервы, рыбная мука и т. д.) могут быть застрахованы судовладельцем рыболовецкого судна или иным собственником на условиях отдельного договора страхования.

Страхование гражданской ответственности судовладельца рыболовецкого судна за ущерб перед третьими лицами осуществляется через клуб взаимного страхования. Условия этого вида страхования предусматривают возмещение судовладельцу рыболовецкого судна:

- расходов, связанных с урегулированием заявленных претензий со стороны третьего лица по факту загрязнения моря с судна в результате разлива топлива и т. п.;

- расходов, связанных с устранением остова судна, не поддающегося ремонту и не пригодного к дальнейшему использованию по прямому назначению, а также расходов по восстановлению повреждений объектов навигационной обстановки, возникших по поводу аварии или катастрофы с застрахованным рыболовецким судном;

- расходов, связанных с возмещением вреда, причиненного здоровью членам экипажа рыболовецкого судна (включая моряков и рыбаков) в результате несчастного случая на борту, а также расходов по их лечению (по поводу заболевания и/или полученной травмы), репатриации и посттравматической реабилитации;

- расходов по поводу несчастных случаев с третьими лицами, находящимися на борту рыболовецкого судна (например, пассажиры);

- расходов, связанных с урегулированием статуса нелегальных пассажиров, обнаруженных на борту рыболовецкого судна, а также спасенных лиц в море. Сюда же относятся расходы, связанные с урегулированием статуса членов экипажа судна, покинувших борт и заявивших требование о предоставлении политического убежища в порту захода, порту выгрузки и т. п.;

- расходов в возмещение денежных штрафов, наложенных на рыболовецкое судно, судовладельца или экипаж морской администрацией порта, таможенными, пограничными, иммиграционными властями и другими компетентными органами в связи с выявленными правонарушениями;

- расходов по оказанию необходимой правовой помощи (адвокаты) и судебным издержкам по арбитражному (судебному) разбирательству заявленных претензий (исков) со стороны третьих лиц по фактам причинения имущественного вреда.

Особенность страхования рыболовецких судов заключается в том, что связанные с ними риски, как правило, не принимаются в перестрахование клубами взаимного страхования судовладельцев. Указанные клубы принимают в перестрахование риски в отношении морских грузовых и пассажирских судов. В этой связи рыболовецкие суда лишены сервиса, который оказывают капитанам судов корреспонденты клубов взаимного страхования, находящиеся в зарубежных морских портах. Капитаны рыболовецких судов, заходящих в иностранные морские порты, могут рассчитывать на помощь аварийных комиссаров, на которых указал страховщик. Отсутствие устойчивой связи с клубами взаимного страхования способствует тому, что акционерные страховые компании в отношении заключенных договоров страхования рыболовецких судов вводят фиксированные лимиты своей ответственности по взятым обязательствам перед судовладельцем или фрахтователем.

Со стороны страховщика не возмещаются расходы страхователя по поводу оплаченных денежных штрафов за нелегальный лов рыбы и/или морепродуктов, включая штрафы за нарушение квот вылова, который указан в соответствующей лицензии на рыбный промысел. Практика показывает, что лов рыбы и морепродуктов в прибрежной зоне без наличия соответствующей лицензии грозит крупными денежными штрафами. Кроме того, со стороны компетентных органов может быть наложен арест на Рыбопромысловый флотрыболовное судно, а также конфискован улов и орудия лова.

Маломерные ловецкие суда с двигателем (включая навесной), а также лодки, предназначенные для Надежность судовых технических средств в рыбной промышленностирыбной ловли, могут быть застрахованы от различных непредвиденных случайностей в ходе их эксплуатации, хранения и хозяйственного использования. При этом на страхование принимаются перечисленные суда как принадлежащие юридическим, так и физическим лицам, традиционно подобное страхование носит комплексный характер и сочетает сразу несколько видов страхования, объединенных единым общим страховым полисом. Структурно указанный страховой полис может включать:

- страхование маломерного судна, предназначенного для рыбной ловли;

- страхование улова;

- страхование личных вещей владельца судна и его пассажиров;

- страхование от несчастных случаев всех физических лиц, находящихся на борту судна при выходе в море.

Страхование проводится в пределах обусловленных договором страховых сумм применительно к перечисленным видам страхования.

К числу страховых рисков, при наступлении которых производится страховая выплата, относится:

- полная конструктивная гибель маломерного ловецкого судна или рыбацкой лодки;

- морское происшествие, причинившее ущерб в результате:

- опрокидывания маломерного ловецкого судна или рыбацкой лодки;

- столкновения маломерного ловецкого судна или рыбацкой лодки с иным судном;

- столкновения маломерного ловецкого судна или рыбацкой лодки с каким-либо неподвижным или плавающим предметом в море;

- пожара и/или взрыва на маломерном ловецком судне или рыбацкой лодке;

- жесткого касания маломерного ловецкого судна или рыбацкой лодки о морской грунт;

- сложной ледовой обстановки, выразившейся в повреждении корпуса маломерного ловецкого судна или рыбацкой лодки дрейфующими льдами или ледяным припоем;

- кража маломерного ловецкого судна, рыбацкой лодки и/или подвесного лодочного мотора;

- непредвиденные, чрезвычайные и разумные расходы по спасанию маломерного ловецкого судна или рыбацкой лодки терпящей бедствие, а также все расходы по спасанию человеческой жизни на море;

- ущерб, причиненный третьим лицом в результате столкновения или жесткого касания ловецкого маломерного судна или рыбацкой лодки с какими-либо неподвижными или плавающими предметами в море;

- ущерб, причиненный корпусу маломерного ловецкого судна или рыбацкой лодке при спуске на воду или подъеме в прибрежный ангар (на зимнюю стоянку на берегу);

- ущерб, причиненный здоровью владельца маломерного ловецкого судна или рыбацкой лодки и всем физическим лицам, находящимся на ее борту на пути следования в район промысла и обратно, а также во время промысла, который выразился в постоянной утрате общей трудоспособности, полученных травматических повреждениях и/или смерти;

- ущерб, причиненный гибелью улова (выбрасывание за борт в целях спасания маломерного ловецкого судна или рыбацкой лодки, терпящей бедствие в море) или невозможностью его дальнейшего хозяйственного использования (в силу несоответствия действующим санитарно-гигиеническим правилам, результатам товарных экспертиз, превышению предельно допустимых норм содержания в рыбе и/или морепродуктах вредных для здоровья человека веществ).

В каботажном плавании российская практика и зарубежный опыт страхования рыболовецких судов и судов маломерного флота имеют свои особенности, хотя в целом практика повторяет общие принципы. Страхование рыболовецких судов носит комплексный характер и представляет собой так называемое пакетное страхование, объединяющее несколько обособленных видов договоров. К указанному пакетному перечню, который включает ряд секций, относится страхование:

- рыболовецких судов как средств водного транспорта (секция А);

- улова рыбы и/или морепродуктов на борту рыболовецкого судна (секция Б);

- гражданской ответственности судовладельца рыболовецкого судна за ущерб перед третьими лицами (секция В);

- личного имущества членов экипажа рыболовецкого судна (секция Г);

- от несчастных случаев членов экипажа рыболовецкого судна (секция Д);

- рыболовецких сетей и других орудий лова (секция Е).

Страхование рыболовецких судов как средств водного транспорта распространяется на самоходные (моторные) рыболовецкие суда и на рыбацкие лодки (с навесным лодочным мотором или без такового), годные по своим техническим характеристикам к плаванию и ведению лова рыбы и/или морепродуктов в пределах установленных районов плавания исходя из имеющейся технической и нормативной документации, регулирующей вопросы рыболовства. Рыболовецкие суда считаются застрахованными:

- в период плавания и/или ведения лова;

- буксировки;

- стоянки в порту;

- а также во время спуска или подъема рыболовецкого судна из эллинга, сухого дока и других мест длительного хранения (в зимний период);

- или профилактического ремонта судов.

По условиям договора страхования возмещается ущерб, связанный с полной конструктивной гибелью или повреждением рыболовецкого судна в результате:

- опрокидывания или затопления;

- посадки на мель;

- столкновения с другим судном или техническим средством навигационной обстановки (автономные буи, бакены, банки и т. п.);

- навала рыболовного судна на портовый причал и другие объекты, расположенные во внутренней акватории порта;

- столкновения с какими-либо плавающими предметами;

- удара киля рыболовного судна о подводный грунт.

Подлежит возмещению также ущерб, причиненный рыболовецкому судну в результате случайного химического или радиоактивного заражения. Страхователь имеет право потребовать от страховой компании возмещения произведенных расходов по договору спасания рыболовецкого судна, терпящего бедствие, если эти расходы не были урегулированы между участниками морского предприятия каким-либо иным образом. Столкновение и спасание рыболовецких судов принадлежащих одному и тому же судовладельцу по условиям заключенного договора страхования рассматривается как факт столкновения и спасания рыболовецких судов, принадлежащих различным судовладельцам. По условиям договора страхования полной конструктивной гибелью рыболовецкого судна считается признание юридического факта без вести пропавших членов экипажа этого судна по истечение четырех недель после получения соответствующих документов в суде.

Страхование улова рыбы и/или морепродуктов на борту рыболовецкого судна предусматривает возмещение ущерба в связи с полной конструктивной гибелью этого судна или признанием доставленного улова санитарными властями рыбного порта непригодным для потребления в пищу или промышленной переработки (например, превышение предельно допустимых норм содержания тяжелых металлов в рыбе и морепродуктах, радиоактивное заражение улова, нарушение температурного режима хранения и т. п.). Страховая выплата за погибший или непригодный к дальнейшему использованию улов производится исходя из действительной стоимости улова по оптовым ценам, складывающимся в порту приписки или назначения рыболовецкого судна на данный вид товарной продукции (сырья), но не более 5 % от страховой суммы, установленной для рыболовецкого судна.

Страхование гражданской ответственности судовладельца рыболовецкого судна за ущерб перед третьими лицами исходит из того, что данное средство Система управления работой морского транспортаводного транспорта по действующим правовым нормам является источником повышенной опасности для окружающих. Страховщик возмещает материальный ущерб третьим лицам (в пределах установленных лимитов в договоре страхования), связанный с эксплуатацией рыболовецкого судна, принадлежащего судовладельцу. При этом руководствуются нормами международного морского права и национального законодательства, регулирующего вопросы гражданской ответственности судовладельцев рыболовецких судов. По условиям договора страхования страховщик не возмещает ущерб в связи с наложенными штрафами на судовладельца, фрахтователя или капитана рыболовецкого судна, а также членов экипажа со стороны администрации порта, таможенных, санитарных, иммиграционных властей за нарушения действующего законодательства. Сюда же относятся штрафы за нарушения правил судоходства и безопасности мореплавания, превышение установленных квот вылова рыбы и морепродуктов, нарушение режима международных вод и проливов и т. п.